Guia completo: Como financiar um apartamento

14/01/2026 - Por Pedro Granado Imóveis

Você está cansado de pagar aluguel todo mês e ver esse dinheiro "desaparecer"? Sonha em ter a sua própria casa, mas olha para os preços dos imóveis e pensa: "Nunca vou conseguir juntar esse dinheiro todo"? Se você quer entender como financiar um imóvel e finalmente conquistar a casa própria, saiba que não precisa ter o valor total em mãos para realizar esse sonho.

É justamente para isso que existe o financiamento imobiliário: uma forma de comprar seu apartamento pagando parcelas que cabem no seu bolso, sem precisar esperar anos juntando dinheiro.

Neste artigo, vamos abordar o passo a passo do financiamento de imóveis e responder às principais dúvidas que nossos clientes costumam ter sobre esse assunto.

Aqui, você encontrará:

- Como financiar um apartamento: passo a passo

- Principais dúvidas sobre como financiar um apartamento

Como financiar um apartamento: passo a passo

Se você está comprando seu primeiro imóvel, é importante entender bem o processo de financiamento antes de dar início a um contrato. Por isso, explicamos a seguir todas as etapas que você deverá passar. Acompanhe!

Passo 1: Avalie sua situação financeira

Antes de começar a procurar um apartamento e dar início a um financiamento, é fundamental entender sua situação financeira atual

O que analisar:

- Sua renda mensal líquida (após descontos)

- Despesas fixas mensais

- Dívidas existentes

- Reserva de emergência disponível

- Capacidade de poupança mensal

Calcule quanto você pode pagar:

A regra básica é que a parcela do financiamento não deve comprometer mais de 30% da sua renda mensal bruta. Alguns bancos podem aprovar até 35%, dependendo do seu perfil de crédito.

DICA: Use nossa calculadora online para simular diferentes cenários antes de começar sua busca.

Passo 2: Faça uma pesquisa de mercado

A próxima etapa é pesquisar o mercado imobiliário em busca do apartamento dos seus sonhos. Leve em consideração o bairro, o tamanho, o estado de conservação e outros fatores que são importantes para você. Uma pesquisa detalhada ajuda a encontrar opções que se encaixem no seu orçamento.

Fatores importantes a considerar:

- Localização e bairro

- Proximidade do trabalho e serviços essenciais

- Tamanho e número de quartos

- Estado de conservação

- Infraestrutura do condomínio

- Valor do condomínio e IPTU

Passo 3: compare condições de financiamento

Esta é uma etapa crucial que muitas pessoas negligenciam. Diferentes bancos oferecem condições bastante variadas.

O que comparar:

- Taxa de juros anual

- Custo Efetivo Total (CET)

- Valor da entrada exigida

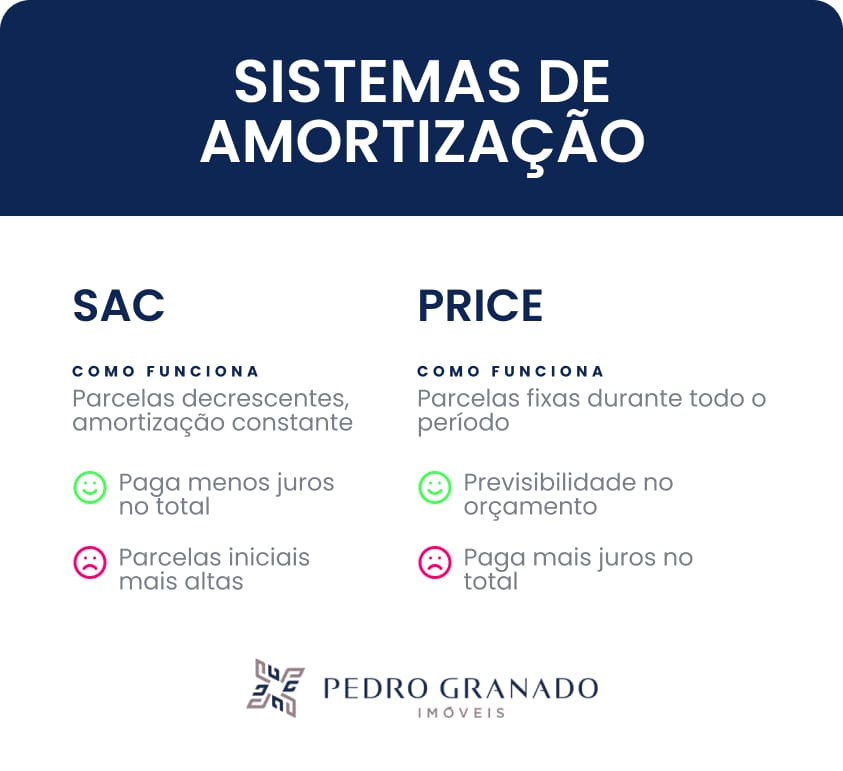

- Sistemas de amortização disponíveis

- Taxas administrativas

- Possibilidade de usar FGTS

- Prazo máximo de financiamento

- Seguro obrigatório e valores

Passo 4: Reúna a documentação necessária

Cada instituição financeira terá seus próprios requisitos de documentação, sendo estes os mais comuns a serem pedidos:

- RG e CPF;

- Comprovante de residência;

- Comprovante de renda;

- Extrato do FGTS (se aplicável);

- Certidões negativas de débitos.

Certifique-se de reunir todos esses documentos para evitar atrasos no processo de financiamento.

Passo 5: Faça uma simulação de financiamento

A maioria das instituições financeiras oferece ferramentas online para simular o financiamento. Use essas ferramentas para calcular as prestações mensais, o valor total a ser financiado e o prazo de pagamento. Isso ajuda a ter uma ideia clara de como o financiamento afetará suas finanças.

Passo 6: Solicite a aprovação de crédito

Depois de escolher a instituição financeira e reunir a documentação necessária, é hora de solicitar a aprovação de crédito. A instituição avaliará sua capacidade de pagamento com base nas informações fornecidas. Se aprovado, você receberá uma carta de crédito que indica o valor máximo que você pode financiar.

Passo 7: Escolha o apartamento e faça a oferta

Com a carta de crédito em mãos, você está pronto para escolher o apartamento que deseja comprar. Faça uma oferta ao vendedor e, se a proposta for aceita, você estará a um passo mais perto de concretizar o negócio.

Passo 8: Avaliação do imóvel e análise jurídica

A instituição financeira realizará uma avaliação do imóvel para determinar seu valor de mercado. Além disso, a documentação do imóvel será analisada para garantir que tudo esteja em conformidade. Essas etapas são essenciais para garantir a segurança do financiamento.

Passo 9: Assine o contrato de financiamento

Com a aprovação da avaliação e análise jurídica, você estará pronto para assinar o contrato de financiamento. Certifique-se de ler atentamente todos os termos e condições e esclarecer quaisquer dúvidas antes de assinar.

Passo 10: Registro do imóvel e entrega das chaves

Após a assinatura do contrato, o próximo passo é o registro do imóvel em seu nome. Esse processo pode levar algum tempo, mas, uma vez concluído, você receberá as chaves do seu apartamento e poderá se mudar.

Principais dúvidas sobre como financiar um apartamento

Agora que você já entendeu o passo a passo, aproveite para tirar suas dúvidas sobre como financiar um apartamento!

Quais são os requisitos para conseguir um financiamento de imóvel?

Os requisitos podem variar de acordo com a instituição financeira, mas geralmente incluem ter uma renda compatível com o valor do financiamento, apresentar documentos pessoais e financeiros, e ter um bom histórico de crédito.

Posso usar o FGTS para dar entrada em um financiamento de imóvel?

Sim, você pode utilizar o seu FGTS para dar entrada em um financiamento de imóvel. O Fundo de Garantia do Tempo de Serviço (FGTS) é um recurso que pode ser utilizado na aquisição de imóveis, seja para pagamento total ou parcial do valor.

É importante lembrar que existem algumas condições para a utilização do FGTS na compra de imóveis:

- O comprador deve ter no mínimo três anos de contribuição ao FGTS, não necessariamente consecutivos;

- O imóvel deve ser destinado à moradia do titular;

- O valor de avaliação do imóvel deve ser de até R$1,5 milhão em todo o país;

- O comprador não pode possuir financiamento ativo no Sistema Financeiro de Habitação (SFH) em qualquer parte do país;

- O comprador não pode possuir outro imóvel residencial no mesmo município da sua ocupação principal.

O que acontece se eu atrasar o pagamento das parcelas do financiamento de imóvel?

Se o pagamento das parcelas de um financiamento imobiliário for atrasado, podem ocorrer algumas situações:

- Cobrança de juros e multa: normalmente, há a cobrança de juros e multa por atraso, cujos valores variam de acordo com o contrato firmado com a instituição financeira;

- Inclusão no cadastro de inadimplentes: se o atraso persistir, o nome do devedor pode ser incluído em cadastros de inadimplentes, como Serasa e SPC, o que dificulta a obtenção de novos créditos no mercado;

- Execução da dívida: em casos de inadimplência prolongada, a instituição financeira pode recorrer à Justiça para reaver o imóvel. Esse processo é chamado de execução da dívida. Se a dívida não for quitada, o imóvel pode ser levado a leilão.

Qual é a renda mínima para financiar um apartamento?

A renda mínima para financiar um apartamento depende de uma série de fatores, incluindo o valor do imóvel, o prazo do financiamento, a taxa de juros, entre outros.

Normalmente, as instituições financeiras estabelecem que a parcela do financiamento não pode comprometer mais do que 30%! da renda mensal do comprador. Portanto, a renda mínima será determinada com base nesse percentual e no valor da parcela do financiamento.

Por exemplo, se a parcela do financiamento for de R$1.000, a renda mínima do comprador deverá ser de aproximadamente R$3.333,33 (considerando o limite de 30%! da renda para o pagamento da parcela).

Encontre o apartamento em Maringá que mais combina com você

Agora que você já entendeu como financiar um apartamento e conhece todo o passo a passo, que tal encontrar o imóvel que mais combina com você? No site da Pedro Granado, você encontra diversas opções em Maringá e região. Se preferir, fale diretamente com nossos consultores e receba nosso atendimento exclusivo.

Voltar

Redes Sociais

Imobiliária maringá - Pedro Granado

Av. Paraná , 490 - Centro

CEP: 87013-070 - Maringá - PR

(44) 3222-8866

Av. Prudente de Morais , 301 - Zona 07

CEP: 87020-010 - Maringá - PR

(44) 3028-8866